(시사오늘, 시사ON, 시사온=임영빈 기자)

유안타증권은 하나투어가 올 상반기 기대에 다소 못 미친 실적을 거둬 이익이 감소했으며 이는 하반기까지 이어질 것이라고 전망했다.

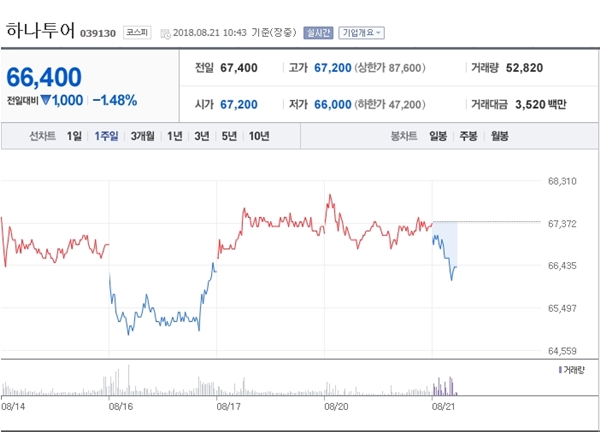

21일 하나투어는 전 거래일(6만 7400원)보다 300원(0.45%) 하락한 6만 7100원에 장 시작해 오전 10시 43분 현재 전일 대비 1000원(1.48%) 떨어진 6만 6400원에 거래되고 있다.

하나투어의 2분기 연결실적은 매출액이 전년 대비 6% 증가한 1967억 원, 영업이익은 전년 대비 16% 감소한 48억 원, 당기순이익은 전년 대비 흑자 전환해 18억 원이다.

부문별로 살펴보면, 본사 실적은 매출액 1259억 원(전년 대비 3% 증가), 영업이익 38억 원(전년 대비 57% 감소)을 기록했다. 소비, 환율, 유가 등 핵심 매크로 지표들이 아웃바운드 여행업에 부정적으로 작용한 가운데, 지난 6월 지방선거 이슈가 여행 수요를 한층 위축시켰던 것으로 추정되고 있다.

SM면세점 실적은 매출액 251억 원(전년 동기 대비 12% 증가), 영업적자 40억 원(전년 동기 대비 적자 전환)으로 나타났다. 유안타증권은 재고자산 할인판매가 일부 있었던 점을 감안하면 30억 원대 영업적자 달성이 가능했으리라 판단했다.

한편, 본사 일본향(向) 패키지 송객 수는 전년 대비 5% 증가한 34만 5000명으로 소폭 증가했다. 이로 인해 핵심 일본자회사 영업이익은 하나투어재팬 23억 원, 유아이관광버스 5억 원, 스타샵 7억 원에 그쳤다.

유안타증권은 이 중에서도 스타샵의 실적 부진이 특히 뼈아팠다고 분석했다. 스타샵 실적은 매출액 77억 원(전년 대비 14% 감소), 영업이익 7억 원(전년 대비 42% 감소)에 그쳤다. 스타샵 감익의 주된 원인은 지난 6월 발생한 오사카 지진으로 인한 스타샵 오사카점의 실적부진이 꼽힌다.

유안타증권 박성호 연구원은 하나투어에 대해 “투자의견은 매수(Buy)를 유지하지만, 목표주가는 기존 9만 8000원에서 7만 9000원으로 하향 조정한다”라고 말했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게