높아지는 연체율→저축은행 신규대출 위축

“취약차주 민간금융시장 접근성 회복해야”

[시사오늘·시사ON·시사온=우한나 기자]

저축은행들이 대출금 연체율이 꾸준히 오르자 올해도 건전성 관리를 위해 신규대출 줄이기에 나설 전망이다. 하지만 중저신용자들의 급전 창구로 여겨지던 저축은행의 문턱이 높아지면서 향후 이들이 불법 사금융으로 내몰리지 않도록 대책마련이 시급하다는 지적이 나온다.

5일 한국은행 경제통계시스템에 따르면 지난해 12월밀 기준 저축은행의 총여신 규모는 104조원으로 전년 같은 기간의 115조원보다 9.57% 감소했다.

저축은행 대출금은 지난해 1월부터 매달 줄어들고 있다. 이는 2022년 하반기부터 저축은행의 연체율이 기업대출을 중심으로 오르면서 연체율 상승이 신규대출 위축으로 이어졌기 때문으로 보인다.

한국금융연구원이 발표한 ‘저축은행 연체율 관리 현황 및 시사점’ 보고서에서 박준태 연구위원은 “기업대출 중심의 저축은행 연체율 상승이 저축은행의 신규대출을 위축시키는 원인중 하나로 작용했다”고 분석했다.

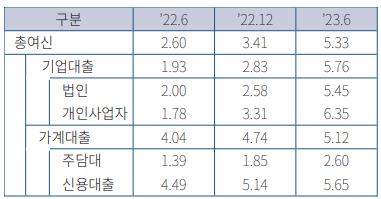

보고서에 따르면 지난해 하반기 이후 저축은행 연체율은 법인 및 개인사업자 대출 연체율 상승에 따라 큰 폭으로 올랐다. 특히 지방소재 저축은행의 연체율이 서울소재를 상회했다. 인구 및 산업구조 변화에 따라 지방경제가 상대적으로 부진한 결과라는 것이 보고서의 설명이다.

구체적으로 보면 지난해 6월말 저축은행의 총 연체율은 전년대비 2.73%p 상승했다. 이중 가계대출 연체율은 1.08%p로 소폭 오른데 반해 기업대출 연체율은 3.84%p나 뛰었다. 높아지는 연체율은 저축은행의 신규대출을 위축시킬 우려가 있는데 금융당국이 저축은행의 연체율 관리를 강조하는 이유도 여기에 있다.

실제 같은 기간 저축은행의 가계대출은 3000억원(0.8%), 기업대출은 5조4000억원(7.6%)가량 줄었다. 이처럼 연체율 상승은 저축은행의 신규 대출을 축소하는 요인중 하나로 작용한다.

문제는 저축은행의 신규대출 축소가 이어질 경우 서민들의 대출문턱이 덩달아 높아질 수 있다는 점이다. 저축은행 대부분이 대출기준 강화 및 안전자산 확보 등 건전성 관리에 집중하게 되기 때문이다. 저축은행 관계자는 “(신규대출 축소는) 경기회복 등 시장 상황에 따라 유동적일 수 있다”고 말했다.

이에따라 취약차주가 불법 사금융에 내몰리지 않고 민간금융시장 접근할 수 있도록 돕는 노력이 필요하다는 지적이 나온다.

일례로 취약차주에게 자금 사용용도에 맞는 정책서민금융상품을 안내한다거나 신용관리 및 성실상환에 관한 교육을 강화하는 등 건전한 신용시장 질서를 회복해야 한다는 것이다. 다만 저축은행들이 취약차주에 대한 대출이 여신건전성을 악화할 수 있다며 정책서민금융상품 취급을 꺼리는 것을 막기 위해 경영상 인센티브를 제공하는 등 추가적인 보완 노력이 필요하다는 지적도 제기된다.

박 연구위원은 “향후 취약차주에 대한 채무조정 활성화를 위한 노력이 필요하다”며 “궁극적으로는 경제적 자립을 돕기 위한 지원도 강화해야 한다”고 강조했다.

좌우명 : 아는 것이 힘이다