거래대금 증가가 상승 원인…성장성 확보·내수 선점이 관건

[시사오늘·시사ON·시사온=정우교 기자]

최근 증권주가 강세를 보이고 있다. 코로나19의 영향으로 1분기 실적이 저조했던 것과 달리, 2분기에는 회복장이 이어지면서 호실적에 영향을 받고 있기 때문이다. 여기에 하반기 주가의 추가 상승도 점쳐지고 있다.

하반기 이후 주가 오름세 지속…실적 미발표 증권사도 상승

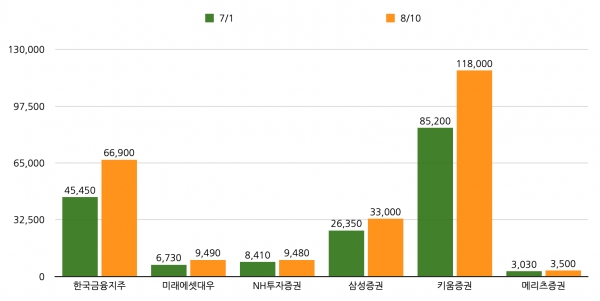

10일 업계에 따르면, 주요 증권사들의 주가는 7월 이후 꾸준한 오름세를 나타내고 있다. 아직 실적을 발표하지 않은 증권사들도 18~32% 가량의 높은 증가세를 보이고 있다. 이중 한국금융지주의 주가는 한달간 가장 높게 뛰었다. 이날 한국거래소에 따르면 한국금융지주는 6만 6900원에 장을 마감했다. 7월 1일 마감가 4만 5450원보다 47.2% 늘어난 증가량으로, 주요 증권사 중 가장 높은 성장을 나타냈다.

이어 미래에셋대우의 주가가 같은 기간 41.0% 뛰면서 9490원에 장을 마감했다. 미래에셋대우도 이번 2분기 당기순이익 3041억 원을 기록하면서, 전분기보다 184.0% 증가하는 눈에 띄는 실적을 냈다. 특히 미래에셋대우의 주가는 1분기에 29.3% 줄어든 반면, 2분기에는 36.3% 증가하면서 코로나 이전을 넘어서는 모양새였다.

하반기 주가만 38.5% 증가하고 있는 키움증권은 2분기 실적도 어닝 서프라이즈를 기록했다. 공시에 따르면, 키움증권은 올해 2분기 2215억 원의 당기순이익을 달성하면서 지난해 같은 기간(531억원)보다 약 317% 증가했다. 주가도 이같은 흐름을 보였는데, 지난 4일 10만원에 종가를 기록한 이후 꾸준한 상승세를 나타냈고, 10일에는 11만 8000원에 장을 끝냈다.

아직 실적을 발표하지 않은 삼성증권의 주가도 의미있는 움직임을 선보였다. 지난달 1일 2만 6350원에 장을 마감한 이래, 꾸준한 증가세를 시현했다. 10일은 3만 3000원에 마감가를 기록하면서 29거래일만에 25.2% 늘어났다.

이날 실적을 공시한 메리츠증권의 주가도 지속적인 강세를 나타냈다. 지난달 1일 3030원에 장을 마감한 후, 3000~3400원대를 형성하다가 3500원에 장을 마감했다. 이는 15.5%에 달하는 증가세다. 메리츠증권은 같은날 상반기 당기순이익 2581억 원을 거뒀다고 공시했다.

NH투자증권의 주가는 앞선 증권사들보다 다소 완만한 모습이었다. 7월 1일 8410원의 마감가를 기록한 이래, 10일 9480원의 마감가를 기록하면서 12.7%의 성장세를 나타냈다. NH투자증권의 이번 상반기 순이익은 지난해 같은 기간보다 6.3% 감소한 2616억 원으로 집계됐다.

거래대금 증가가 상승 원인…성장성 확보, 내수 선점이 관건

이처럼 증권주들의 강세는 풍부한 유동성을 바탕으로 한 거래대금 폭증이 요인으로 지목되고 있다. 최근 한국예탁결제원의 자료에 따르면, 올해 상반기 증시관련대금은 총 2경6059조 원으로, 지난해 같은 기간 2경1917조 원보다 18.9% 늘어났다. 특히 주식, 채권 등 매매 결제대금은 2경3920조 원으로, 총 금액의 91.8%를 차지했는데, 지난해 상반기 1경9927조 원보다 20.0% 늘어는 증가세를 보였다.

또한 증권사에게 자금을 대출받아 주식에 투자하는 '신용거래융자잔고'도 지난달 29일 14조원을 돌파한 이래, 지금까지 꾸준한 증가세를 나타내고 있는 상황이다. 게다가 코스피는 연일 고공행진을 펼치면서, 지난 5일에는 1년 10개월만에 2300선을 돌파했다. 그야말로, 풍부한 유동성에 장이 움직이고 있으며, 그만큼 리테일을 기반으로 실적 개선을 거뒀던 증권주의 부양은 속도가 붙게 됐다.

특히 시장 안팎의 관계자들은 리테일에 강점이 있는 키움증권이 받는 수혜는 예상보다 컸다는 분석을 내놓고 있다. 백두산 한국투자증권 연구원은 "키움증권의 2분기 리테일 영업수익은 1655억원으로, 전분기대비 29% 증가했다"면서 "금융수익은 전분기 수준으로 정체됐지만, 동기간 국내주식 수수료가 65%, 해외주식 수수료가 83% 증가한 덕분"이라고 설명했다.

이어 "일평균 신규계좌 개설 수는 지난 6월 6383개로, 여전히 평월 대비 3~4배 많고 국내주식 시장 일평균 거래대금이 지난달 23조8000억 원으로 올라온 점은 하반기 국내주식 실적에 긍정적"이라고 평가했다. 이외에도 미래에셋대우, NH투자증권, 메리츠증권도 거래대금의 성장을 바탕으로 상반기 리테일에서 소기의 성과를 거뒀으며, 이는 하반기에도 이어질 것으로 점쳐지고 있다.

박혜진 대신증권 연구원은 "증권사는 다른 금융사에 비해 인센티브 유인이 큰 업종"이라면서 "그렇기 때문에, 매번 상반기에 집중되는 '상고하저' 패턴을 보여 왔지만, 올해는 코로나19로 인해 상반기 영업활동이 정상적으로 할 수가 없어, 해당 패턴은 깨질 것 같다"고 봤다.

박 연구원은 이어 "3분기에도 실적이 양호할 것으로 예상되는 이유는 거래대금"이라면서 "결국 증권주를 살지 말지 고민하는 가장 큰 부분은 결국 브로커리지(거래대금)"이라고 짚었다.

다만 박혜진 연구원은 3분기에도 유동성과 거래대금은 풍부하겠지만, 단순히 이 요인만으로도 증권주에 접근한 것은 한계가 있다고 봤다. 그는 "증권업 지수는 코로나19 이전 수준을 회복했지만, 추가 상승에 대한 고민이 필요한 시점"이라면서 "거래대금은 외생변수로, 증권사가 통제할 수 있는 영역이 아니기 때문에 실적 +α정도로 봐야 한다"고 말했다.

이와 함께 "현재 증권산업은 금융주 내 유일하게 성장이 가능한 업종으로, 증권주 밸류에이션 상승의 조건은 결국 이 성장성에 있다"면서 "(따라서) 성장성을 확보했거나 내수를 선점한 증권사 밸류에이션은 할증(상승)의 논리를 확보한다"고 평가했다.

좌우명 : 우공이산(愚公移山)