신용카드사 자본 완충력도 강화돼

˝타 업권 대비 높은 수익성도 유지˝

(시사오늘, 시사ON, 시사온=임영빈 기자)

문재인 정부 수립 후 지난 8월부터 가맹점의 카드 수수료율 인하와 영세·중소가맹점 범위 확대로 신용카드사들의 수익성은 물론 여신건전성에 대한 우려가 14일 현재 높아지고 있다. 덩달아 카드채도 약세를 면치 못하고 있다.

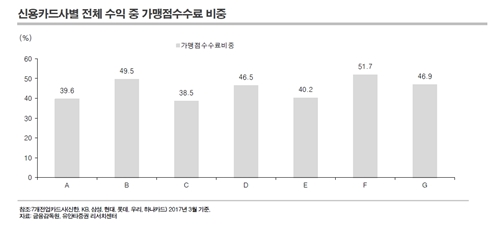

카드사마다 차이는 있겠지만, 대체로 전체 수익(매출)에서 가맹점 수수료가 차지하는 비중은 30~50% 사이로 높은 수준이다.

이미 2016년 영세 및 중소가맹점의 우대수수료율 적용 등 잇따른 정책변수로 신용카드사에 대한 수익성 악화 우려는 점증되는 모양새다.

하지만 현 상황이 과거 카드사태(2003년)와 저축은행 사태(2011) 때와는 다르다는 분석이다.

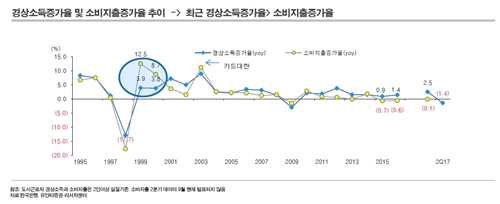

유안타증권 민동원 연구원은 “(과거) 부실의 원인은 급격한 자산증가에 따른 자산 버블”이라고 진단했다. 1997년 IMF 이후인 1999~2001년 사이에 소득증가율을 뛰어넘는 소비지출이 발생했고 이것이 카드사 자산버블로 이어졌다는 것이다.

카드사태 이전 정부 정책을 돌이켜보면, 2001년 이전까지는 대체적으로 소비지출 증가율을 늘리기 위해 카드 사용을 적극 권하는 정책을 실시하다 조짐이 이상하자 2002년 상반기 말부터 신용카드사에 대한 규제가 이뤄졌다.

그러나 이미 신용카드 및 신용대출로 인한 버블이 커진 상황이었으며 이는 2003년 카드사의 대규모 수익성 악화와 일부 카드사의 모 은행 합병으로 이어졌다.

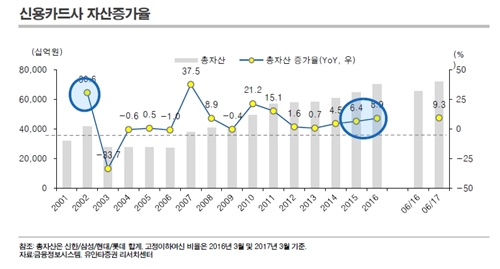

특이한 점은 2003년 카드사태 직전에 신용카드사들의 대규모 자산증가가 있었다는 것이다. 신용카드사 자산규모는 2002년 31조 9000억 원에서 2003년 41조 6000억 원으로 9조 7000억(30.6%) 가량 확대됐다.

이같은 자산증가는 2011년 저축은행사태 때도 연출됐다. 같은 해 1월 삼화저축은행의 영업정지로 촉발된 저축은행 사태 직전에도 높은 자산(매출채권) 증가율이 관측됐는데 이것이 저축은행 사태의 직접적 원인으로 지목됐다.

하지만 현재 카드사 상황은 그 때와는 많이 다르다는 게 금융권의 중론이다.

무엇보다 '현재의 카드사 자산증가는 카드 이용범위 확대에 따른 영향'이라는 설명이다.

이와 관련, 민 연구원은 “1998년 외환위기 직후 보였던 소비지출 증가율이 소득 증가율보다 높은 현상이 나타나지 않고 있다”며 “지난해 말부터 올해 초가 정치적 불확실성으로 인한 소비침체기였음을 감안하면, 소비지출 증가율도 마이너스였을 것으로 추정한다”고 분석했다.

때문에 현재도 카드사 자산증가 속도가 빠르긴 하나 과거 카드사태 및 저축은행 사태에 비하면 낮은 수준이라는 얘기다.

이와 함께, 2003년 완전자본잠식 수준이었던 단순자기자본비율이 2017년 6월 기준 24.0%까지 상승하면서 자본완충력이 강화된 점도 지목된다. 여기에 유동성 지표도 올해 6월 기준 436.90%를 기록했다. 과거와 같은 유동성 부족 발생 가능성은 현저히 낮아진 것이다.

한편, 수수료 인하에도 불구하고 현재 카드사 수익성은 타 업권대비 높은 편이라는 주장도 제기된다.

민 연구원은 “올해 2분기 기준 신용카드사 ROA는 1.8%로 손해보험사(ROA 1.97%)와 더불어 취상위권을 형성했다”고 설명했다.

실제로 2분기 기준 신한지주 및 KB금융지주내에서 신한카드 및 KB카드는 당기순이익 비중이 각각 32% 및 8.10%로 은행에 이어 2~3위권을 형성했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게