카카오뱅크, 고신용자 대출 중단해 목표 충족

케이뱅크, 목표치 무난히 달성…연체율 ‘부담’

인뱅3사 출범은 중저신용대출 비중 확대 목적

불확실성 고려 필요하되 설립 취지 훼손 안돼

[시사오늘·시사ON·시사온=고수현 기자]

인터넷전문은행 3사(케이뱅크, 카카오뱅크, 토스뱅크)의 지난해 1년간 중저신용자 대출 비중 성적표가 최근 공개됐지만, 사실상 ‘승자’는 없었다.

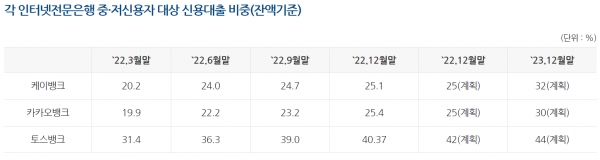

은행연합회가 공시한 지난해 말 기준 인터넷은행 3사 성적표를 보면 가장 높은 중저신용자 대출 비중(잔액 기준)을 기록한 건 토스뱅크(40.37%)였지만, 정작 자신들이 내세웠던 목표치인 42%에는 미달했다. 대신 변명을 해보자면 국내외 금융환경 시장이 녹록지 않은 상황에서도 상당한 성과를 거두긴 했다. 이는 은행업권 내에서도 상대가 없는 압도적인 기록이기도 하다. 다만, 목표치를 달성하지 못했다는 점이 발목을 잡는다.

당초 설정한 목표치가 높았기 때문이라고 변명할 수는 있겠지만, 비난의 화살을 막기 위한 방패로는 부족해보인다. 애당초 금융당국으로부터 인터넷은행 설립 인가를 받기 위해 자신들이 타 인터넷은행보다 높게 세운 탓이기 때문이다.

반면 카카오뱅크와 케이뱅크는 목표치 달성에 성공했다. 단순히 수치만 놓고 보자면 말이다.

먼저, 카카오뱅크의 성적표를 보면 지난해 목표치 25%를 넘어선 25.4%를 기록했다. 성과만 놓고보면 무난하게 목표치를 달성한 것처럼 보이지만, 그 과정이 순탄치만은 않았다. 카카오뱅크는 지난해 말 고신용자 신용대출을 한시적으로 중단했었다. 공식적으로 확인해준 건 아니지만, 업계에서는 중저신용자 대출비중 목표치를 맞추기 위한 고육지책이었던 것으로 보고 있다.

케이뱅크는 25.1%를 기록하며 목표치보다 0.1%포인트 높은 중저신용자 대출 비중을 보였다. 카카오뱅크처럼 고신용자 대출 중단이라는 특별한 이슈가 있었던 것도 아니고 토스뱅크처럼 자체 목표치에 미달했던 것도 아니기에 다른 인뱅 3사보다는 양호한 성적이라고 평가할 수 있겠다. 그러나 연체율까지 함께 따져보면 케이뱅크도 마냥 좋아할 수 없는 상황이다.

실제로 케이뱅크의 연체율은 지난해 3분기 기준 0.67%로, 전년 동기 대비 0.29%포인트 급증했다.

앞서 지난해 1분기 0.48%, 2분기 0.52% 연체율을 보였던 걸 감안하면 연말이 다가올수록 연체율 증가폭이 커지는 양상을 보였다.

이는 비단 케이뱅크만 지닌 문제는 아니다. 중저신용자 대출비중 확대에 따라 인뱅 3사의 전체 연체규모는 급증했다.

이 같은 상황에서 인뱅 3사는 올해 △케이뱅크 32% △카카오뱅크 30% △토스뱅크 44%를 각각 목표치로 내세웠다. 연체율 관리와 함께 대출비중 확대라는 숙제가 무겁게 느껴질만 하다.

다만, 중저신용 대출비중 목표 달성과 관련해 강경 기조를 보이던 금융당국이 최근 다소 유한 모습을 보이면서 인뱅 3사에도 숨통이 트였다는 건 이들 입장에선 그나마 다행이다.

대내외 금융환경 불확실성이 커짐에 따라 무리하게 대출비중을 맞추기 보다는 자산 건전성을 유지하면서 단계적으로 목표치를 세울 수 있도록 유도해야한다는 주장도 제기되고 있다.

비록 승자는 없지만, 인터넷은행 업계 입장에서는 대출비중 확대라는 무거운 짐을 다소 덜 수 있는 분위기가 만들어진 셈이다.

그러나 인터넷은행 3사는 잊지 말아야한다. 이들이 출범하게 된 배경에 중저신용 대출비중 확대에 대한 기대가 있었다는 걸 말이다. 기준금리 인상 등 대내외 불확실성이 ‘변명’의 이유는 될 수 있지만, 당초 설립 취지를 훼손하고 수익성만을 추구하는 ‘핑계’가 돼선 안 된다.

좌우명 : 기자가 똑똑해지면 사회는 더욱 풍요로워진다