방카슈랑스, 생보 판매채널 비중 1위

주로 저축성보험 판매…유지율은 저조

“방카슈랑스 입지가 줄어들진 않을 것”

건강보험·상해보험 판매 늘어날 전망

[시사오늘·시사ON·시사온=우한나 기자]

지난 2021년 이후 고금리 기조가 이어지면서 저금리 상품인 저축성보험의 해지가 증가하고 있다. 이에따라 저축성보험 비중이 높은 생명보험 유지율이 상대적으로 낮게 나타나고 있다. 특히 생보사의 판매채널중 비중 1위(62.6%)를 차지한 방카슈랑스(방카)의 유지율이 가장 부진해 영업전략 등의 변화가 필요한 것 아니냐는 지적이 나온다.

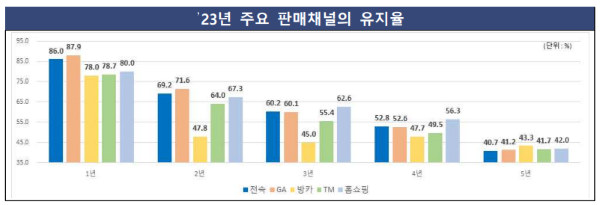

25일 금융감독원에 따르면 지난해 보험계약 유지율은 1년(13회차) 84.4%, 2년(25회차) 65.4%였으나 5년(61회차)들어 41.5%로 뚝 떨어졌다. 채널별로 전속과 법인보험대리점(GA)의 경우 보험계약 초기(1년) 유지율은 각각 86.0%, 87.9%로 높은 수준이었지만 수당환수기간(2년이내)이후 계약해지가 증가하면서 2년(25회차) 이후 하락하는 양상을 보였다.

특히 방카는 다른 채널에 비해 크게 저조했다. 실제 방카 2년 유지율은 47.8%에 그쳤다. 다른 채널의 경우는 유지율 64.0~71.6%로 방카를 상회했다. 방카는 은행과 보험사가 상호 제휴해 은행 창구에서 직접 보험상품을 판매하는 영업 행태를 뜻한다. 연금보험과 같은 저축성보험 판매가 대부분을 차지한다.

방카가 이처럼 다른 채널에 비해 유지율이 저조한 것은 보험가입 필요성을 은행에서만 듣다보니 직접 알아보고 가입하는 것과 나타나는 현실적 차이 때문이라는게 생보업계의 설명이다.

업계 관계자는 “특별한 이유가 있는 건 아니다"라며 "방카가 다른 채널과 비교했을때 보험가입 니즈 측면을 은행에서만 듣다보니 직접 알아보고 가입하는 것보다 유지율에 차이가 있을 수 있다”고 말했다.

문제는 보험사 입장에서 보험계약 유지에 실패할 경우 기업의 지속가능 성장에 영향을 미칠 수 있다는 점이다.

보험계약 유지율 하락은 보유계약에서 발생하는 보험료 유입감소, 자산감소로 이어져 보험영업과 투자영업 모두에서 불리하게 작용한다. 보험연구원에 따르면 계약 초기 경험 해지율이 예정 해지율보다 높은 경우 보험사는 이미 지출한 신계약비를 회수하지 못함으로써 손실이 발생할 수 있다.

또한 유지율이 저조하면 안정적인 현금흐름 확보가 어렵고 기업의 지속가능 성장을 저해할 수 있다. 결국 보험사 입장에서는 일정 수준의 성장을 유지하기 위해 신계약 중심 영업을 추진해야 하지만 이 과정에서 계약의 질을 담보하기 어렵고 유지율이 하락하는 악순환이 되풀이될 수 있다.

이 때문에 보험업계 일각에서는 유지율 관리가 어려운 방카 판매 채널을 줄이는 전략을 확대해야 한다는 목소리가 나온다.

하지만 생보업계에서는 당분간 급격한 채널 축소는 필요치 않다는 입장을 보이고 있다. 대신 저축성보험 판매 대신 유지율이 높은 상품 판매로 무게추를 옮길 가능성은 있어 보인다. 저축성보험은 보험계약자의 경제적 여건, 시장금리의 변화, 물가상승 등의 요인으로 가장 먼저 해지를 고려하는 상품이다. 해약환급금으로 생활자금을 마련하거나 금리 상승에 힘입어 다른 금융기관에 대한 상품으로 이동할 가능성이 크기 때문이다.

업계 관계자는 “저축성 상품에 대한 판매 유인이 많이 떨어지면서 방카를 통해 오히려 건강보험이나 상해보험 등을 판매하려는 업체들이 늘어날 것”이라고 예상했다.

좌우명 : 아는 것이 힘이다