(시사오늘, 시사ON, 시사온=임영빈 기자)

신한금융투자는 한화케미칼이 올 1분기 태양광 사업의 호황 진입 및 화학 사업의 회복에 힘입어 전 분기 대규모 적자에서 벗어날 것이라고 판단했다.

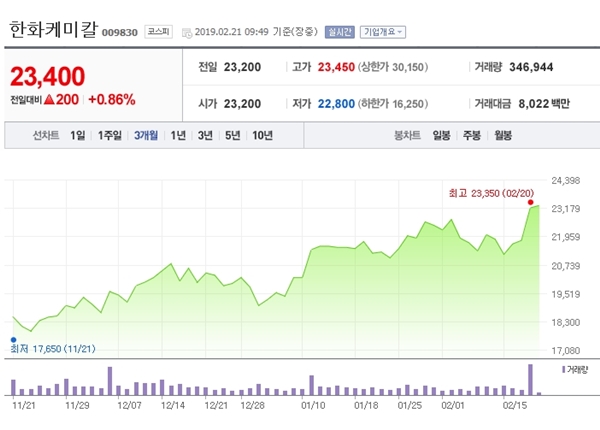

21일 한화케미칼은 전 거래일(2만 3200원)보다 200원(0.86%) 하락한 2만 3000원에 장 시작해 오전 9시 49분 현재 전일 대비 200원(0.86%) 오른 2만 3400원에 거래되고 있다.

한화케미칼의 2018년 4분기 영업손실은 959억 원으로 전 분기 영업이익 939억 원에서 크게 악화됐다. 이는 시장 기대치 414억 원을 대폭 하회하는 수치이기도 하다.

신한금융투자는 실적 부진의 일차적 원인을 석유화학 시황 악화로 지목했다. 유가 급락, 비수기 효과가 겹쳐서 가성소다, TDI 등 핵심 제품의 가격이 대폭 하락했다. 여기에 일회성 비용 870억 원(기초소재 250억 원, 태양광 470억 원)이 반영돼 적자 전환으로 이어졌다.

세전이익 적자 폭도 3분기 26억 원에서 4분기 3365억 원으로 크게 확대됐다. 1900억 원에 달하는 대규모 자산 상각 손실과 지분법 이익 감소에서 비롯됐다.

신한금융투자는 한화케미칼의 올 1분기 영업이익을 659억 원으로 추정했다. 기초소재 부문 이익이 375억 원을 기록하겠으며 PVC, 가성소다, TDI, PE 등 핵심 제품 가격이 반등하고 저가 원료가 투입될 것으로 예상했다.

태양광 이익도 전년 동기 대비 741억 원 증가를 점쳤다. 올해에는 시황이 회복되고 한화큐셀코리아 합병 효과의 온기 반영, 미국 공장 신규 가동 등 외형이 확대되며 곱가 제품 비중이 30%에서 80%으로 개선될 전망이다.

신한금융투자 이응주 연구원은 한화케미칼에 대해 “투자의견 매수(Buy)를 유지하고 목표주가는 기존 2만 4000원에서 2만 8000원으로 16.6% 상향한다”라며 “수익 예상은 하향했으나 석유화학, 태양광 등 양대 주력 사업 시황 회복이 기대되고 잇으 극단적으로 저평가 받았던 사업 가치가 재평가될 것”이라고 전했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게