(시사오늘, 시사ON, 시사온=임영빈 기자)

한국투자증권은 한화의 1분기 실적에 대해 일회성 요인을 제외할 시 부진한 실적이라고 평가했다. 여기에 최근 남북관계 긴장 완화로 인해 방산 산업 등 자체사업의 모멘텀 둔화 우려를 언급했다.

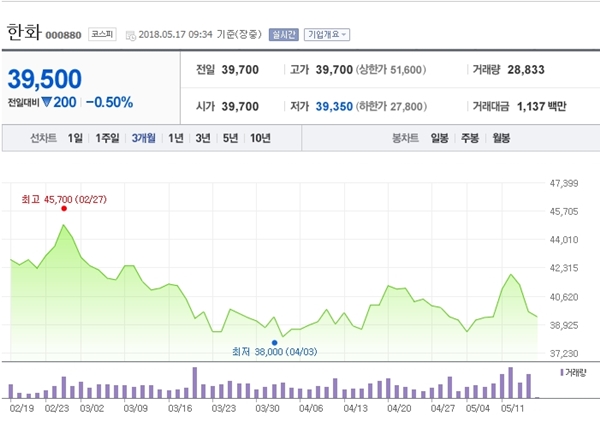

17일 한화는 전 거래일(3만 9700원)보다 200원(0.50%) 하락한 3만 9500원에 장 시작해 오전 9시 34분 현재 전일 대비 200원(0.50%) 떨어진 3만 9500원에 거래되고 있다.

한화는 1분기 영업이익은 전년 대비 18.9% 감소한 5236억 원, 지배주주 순이익은 전년 대비 0.5% 증가한 2722억 원을 각각 시현했다.

그러나 한국투자증권은 대우조선해양 소송 승소에 따른 인수보증금과 이자 환입이 영업외손익에 반영됐는데 이를 제외하면 부진한 실적이라고 평했다. 여기에 자회사 한화생명이 컨센서스를 하회하는 부진한 실적을 시현했던 것 또한 맞물렸다고 덧붙였다.

한화의 1분기 자체사업 영업이익은 전년 대비 25.9% 증가한 734억 원으로 나타났다. 방산이 포함된 제조부분 영업이익이 606억 원(전년 대비 25.5% 증가)을 호실적을 달성한 것에 힘입은 실적이다.

그러나 한국투자증권은 향후 자체사업 실적 둔화 가능성이 우려된다고 분석했다. 그 중에서도 방산 내 핵심 수익원인 ‘천무 프로젝트’를 꼽았다. 천무 프로젝트는 방산 내 핵심 수익원으로 연간 매출 2000억~2500억 원 수준으로 실적 기여도가 큰 사업이다.

그러나 최근 남북관계 긴장 완화로 추후 국방부의 정책 점검이 필요한 상황이다. 이외 사드 철수 이후 한국의 미사일방어체계(KAMD)의 변화 가능성이 제기되면서 한화가 추진 중인 L-SAM(장거리지대공미사일) 프로젝트 진행 여부 또한 점검이 필요하다고 전했다.

한국투자증권 윤태호 연구원은 한화에 대해 “투자의견 매수(Buy)를 유지하지만, 방산주의 멀티플 하락을 고려해 목표주가는 기존 5만 5000원에서 5만 2000원으로 5.5% 하향 조정한다”라고 덧붙였다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게