(시사오늘, 시사ON, 시사온=임영빈 기자)

한국투자증권은 CJ제일제당 1분기 실적이 컨센서스를 하회할 것이라 전망했다. 하지만 동사에게 올해는 재도약을 위한 체력 확충 기간이며 이를 토대로 오는 2019년에는 영업이익이 대폭 증가할 것이라고 예상했다.

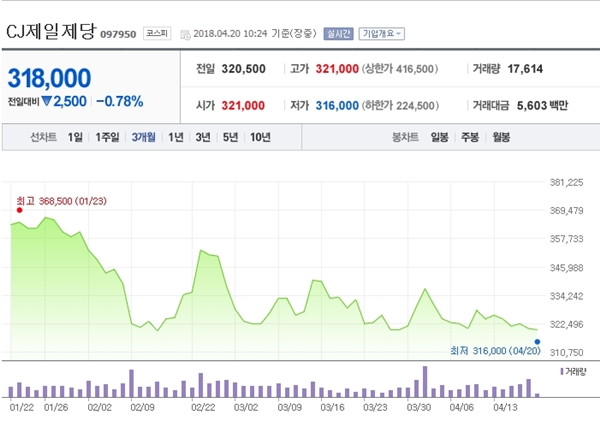

20일 CJ제일제당은 전 거래일(32만 500원)보다 500원(0.16%) 하락한 32만 원에 장 시작해 오전 10시 24분 현재 전일 대비 2500원(0.78%) 떨어진 31만 8000원에 거래되고 있다.

CJ제일제당의 1분기 매출액과 영업이익은 전년 동기 대비 각각 14.1%, 2.9% 증가해 영업이익 기준으로 컨센서스를 15% 하회할 것이라고 한국투자증권은 전했다. CJ대한통운을 제외한 영업이익도 1674억 원을 기록해 16.1% 증가에 그칠 것이라고 덧붙였다.

이는 국내외 가공식품의 높은 성장과 바이오의 안정적 이익 창출에도 불구하고 지속중인 해외사료 부진 때문이라는 분석이다. 더불어 소재식품과 2017년 인수한 셀렉타(Selecta, 바이오에 포함)의 체질 개선을 위한 조정 작업이 진행 중인 점도 영향을 끼쳤다는 설명이다.

이 가운데, 한국투자증권은 바이오와 소재식품 부문에서의 제품군 구별 판매 전략 향상 및 구조 조정 진행, 지난 18일 유입된 헬스케어 지분 매각대금 1조 3000억 원을 중장기적으로 해외 식품업체 M&A 등 기업 투자에 활용될 가능성 등을 밑거름 삼아 CJ제일제당의 재도약을 가늠했다.

영업이익은 올해에는 전년 대비 8.0% 증가에 그칠 것이지만, 2019년에는 전년 대비 21.0%로 크게 성장할 것이라고 전망했다.

한국투자증권 이경주 연구원은 CJ제일제당에 대해 “투자의견 매수(Buy), 목표주가 41만 원을 유지한다”라며 “올해 주력부문의 투자로 경쟁력이 강화돼 장기 성장이 클 것이라는 점에서 저평가는 부적절해 보인다”라고 밝혔다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게