(시사오늘, 시사ON, 시사온=임영빈 기자)

한국투자증권은 우리은행의 올 1분기 지배순이익이 컨센서스를 상회할 것이라 전망했다. 실적의 질이 좋은 만큼 향후 중장기 실적 개선에 대한 확신이 커질 것이며 나아가 자기자본이익률 (ROE) 개선까지 기대해볼 법하다고 덧붙였다.

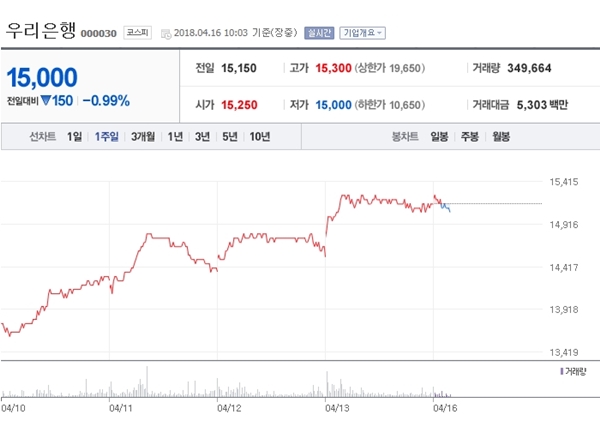

16일 우리은행은 전 거래일(1만 5150원)보다 50원(0.33%) 상승한 1만 5200원에 장 시작해 오전 10시 3분 현재 전일 대비 150원(0.99%) 떨어진 1만 5000원에 거래되고 있다.

한국투자증권은 우리은행의 1분기 지배순이익이 5529억 원으로 컨센서스 4763억 원을 16% 상회할 것이라 예상했다. 우선, 1분기 순이자마진(NIM)이 1.50%를 기록할 것이라고 봤다. 2월 일수 보정효과에도 불구하고 2017년 1분기 때와 마찬가지로 대출금리 리프라이싱 효과와 저원가성수신이 안정적으로 뒷받침할 것이라 분석했다.

1분기 대출 부문은 전 분기 대비 1.6% 증가를 점쳤다. 지난해와 마찬가지로 가계대출과 중소기업 대출 성장이 양호한 가운데 대기업대출 성장이 양호하기 때문이라고 설명했다. 오는 2분기부터 부동산임대업과 가계대출 규제가 강화되긴 하지만 연간 대출증가율은 5,6%에 달할 것이라고 밝혔다.

올해 대손율도 금리인상 사이클임에도 지난해 대비 추가 개선될 것이라는 견해다. 지난해 우리은행 대손율은 0.33%였으며 일회성을 제외한 경상 대손율은 대체로 0.30% 수준이었다.

한국투자증권은 우리은행의 올해 1분기 대손율은 0.25%, 충당금전입액은 1383억 원으로 각각 전망했다. 경상 대손율 수준이 대체적으로 지난해 수준을 유지하는 가운데 지난해 4분기까지 이어진 기어여신에 대한 충당금 적립정책이 토대가 될 것이라고 분석했다.

여기에 2분기 이후 발생할 STX엔진과 금호타이어 관련 이익 3000여억 원 수준으로 상당하며 수수료이익 또한 신탁수수료 증가에 받침 역할을 해 호실적에 기여할 것이라 설명했다.

한국투자증권 백두산 연구원은 우리은행에 대해 “투자의견 매수(Buy)와 목표주가 2만 2000원을 유지한다”라며 “향후 중장기 실적 개선에 대핸 확신이 커질 것”이라고 말했다.

백 연구원은 “조만간 있을 지주사 전환 추진 개시, 예보 지분 매각(민영화)까지 고려하면 효율적 자본 활용을 통한 구조적 ROE 개선까지 기대할 수 있다”라고 덧붙였다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게