(시사오늘, 시사ON, 시사온=임영빈 기자)

대신증권은 최근 유럽 및 미국 자동차 업체의 전기자동차용 중대형전지 공급업체 선정 과정에서 LG화학을 필두로 한 국내 업체가 유리한 위치를 선점했다고 밝혔다.

중장기적으로 동사 주가에 긍정적 영향을 미칠 것으로 예상되는 만큼 배터리 수주를 주목할 필요가 있다는 판단이다.

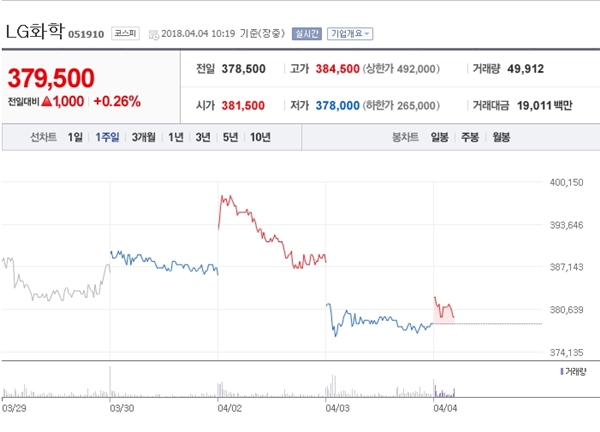

4일 LG화학은 전 거래일(37만 8500원)보다 4000원(1.05%) 상승한 38만 2500원에 장 시작해 오전 10시 19분 현재 전일 대비 1000원(0.26%) 오른 37만 9500원에 거래되고 있다.

대신증권은 LG화학의 연결, 2018년 1분기 영업이익은 전년 대비 10.8% 감소한 7106억 원을 기록하며 시장 기대치를 밑돌 것이라고 예상했다. 매출은 전년 대비 0.3% 증가한 6조 5072억 원을 추정했다.

기초소재(화학)는 중국 춘절 효과에도 불구하고 환율 하락으로 인해 영업이익(6910억 원)이 전년 대비 감소할 것이라고 설명했다. 정보전자소재는 LCD 패널 가격 약세로 편광필름의 매출 및 이익률 하락을, ESS는 감가상각비 추가 반영, 원재료 가격 상승 등의 영향으로 종전대비 마진율 약화 등이 예상된다고 덧붙였다.

그럼에도 최근 주식시장에서 LG화학 주가가 상승 흐름을 타게 된 배경으로 전기차 배터리 매출 및 수주 증가를 지목했다. 내연기관 자동차 업체의 전기차 양산 모델 준비로 xEV향 중대형전지 매출 증가가 2019년 이후에 높아질 것이라고 내다봤다.

더불어 LG화학이 유럽에서의 생산증력 증대 진행이 중국 및 경쟁사 대비 수주 과정에서 우위를 점할 것이라고 판단했다. 중국향 수주물량은 비록 미미한 편이지만, 폭스바겐을 중심으로 한 유럽 자동차 업체의 중대형전지의 공급 업체 선정이슈가 중장기적으로 LG화학 주가에 긍정적을 작용할 것이라고 전했다.

대신증권 박강호 연구원은 LG화학에 대해 “투자의견 매수(Buy) 및 목표주가 50만 원을 유지한다”라고 말했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게