(시사오늘, 시사ON, 시사온=임영빈 기자)

하이투자증권은 포스코대우가 올해 이익이 향상되면서 실적 모멘텀이 발생할 것으로 예상된다고 전했다. 현재 동사 주가 밸류에이션도 매력적인 수준이라고 평가했다.

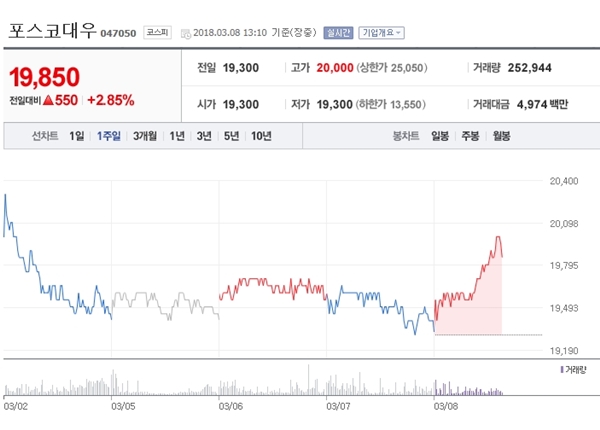

8일 포스코대우는 전 거래일(1만 9300원)보다 50원(0.26%) 상승한 1만 9350원에 장 시작해 오후 1시 10분 현재 전일 대비 550원(2.85%) 오른 1만 9850원에 거래되고 있다.

하이투자증권은 올해 포스코대우의 실적을 IFRS 연결기준 매출액 23조 6030억 원(전년 대비 4.6% 증가), 영업이익 5055억 원(전년 대비 26.0% 증가), 지배주주순이익 3316억 원(전년 대비 88.5% 증가)으로 추정하면서 이익 성장 폭이 클 것이라고 예상했다.

2017년 일회성 비용의 기저효과 환경 하에서 미얀마 가스전의 판매량 정상화 및 판매가격 인상효과, 포스코P&S 합병효과의 본격화 등에 힘입어 실적 턴어라운드에 대한 기대감을 전했다.

포스코대우의 양대 핵심 사업 중 하나인 자원개발에서는 LNG 밸류체인을 구축할 예정이다. LNG생산부터 판매, LNG를 이용한 발전을 아우를 뿐 아니라 LNG를 저장하고 재기화해 수요처로 보내는 터미널 투자 및 건설과 운영 사업에도 진출할 계획인 것으로 알려졌다. 글로벌 E&P사로의 도약을 위해 5년 간 총 10여 광구에 신규 참여도 추진을 계획 중이라 한다.

또 다른 핵심사업인 철강사업에서는 원료사업부터 트레이딩, 유통, 가공에 이르는 밸류체인 연계를 강화해 철강 판매량을 2017년 2820만 톤에서 2020년 3500만 톤 수준으로 확대를 꾀하고 있다.

하이투자증권 이상헌 연구원은 포스코대우에 대해 “투자의견 매수(Buy)와 목표주가 2만 8600원을 유지한다”라며 “올해 이익이 향상되면서 실적 모멘텀이 발생될 것으로 예상된다. 주가 밸류에이션도 매력적인 수준”이라고 전했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게