(시사오늘, 시사ON, 시사온=임영빈 기자)

삼성카드가 지난 8월부터 시행된 신용카드 우대수수료 적용 가맹점 확대 방안 이후 주가 하락세를 좀처럼 면치 못하고 있다. 현 상황에서 주주들을 달랠 수 있는 최선의 방법은 배당 확대 뿐이라는 의견이 나왔다.

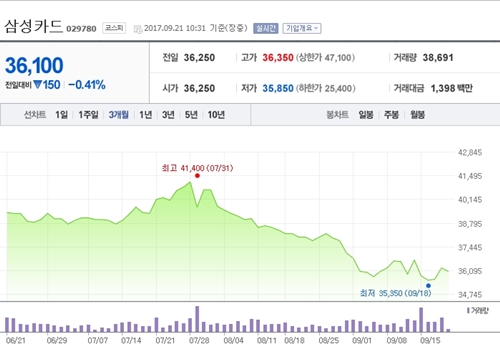

21일 삼성카드는 전날(3만 6250원)보다 50원(0.13%) 오른 3만 6300원에 장 시작해 오전 10시 31분 현재 전일 대비 150원(0.41%) 떨어진 3만 6100원에 거래되고 있다.

현 주가는 지난 2016년 3월 이래 최저 수준에 다다랐으며 영세·중소가맹점 범위 확대에 따른 영업수익 감소 영향이 연간 500억 내외인 것으로 알려졌다.

그러나 대신증권 최정욱 연구원은 “취급고 확대로 시장점유율(Market Share, M/S)이 큰 폭으로 상승하고 있으며 상반기 중 카드론 성장률이 2.3%에 불과하다”며 “타사와 달리 대출성자산 확대 여력도 있어 영업수익 감소 폭은 우려보다 크지 않을 것”이라고 전망했다.

아울러 최근 갤럭시 노트8 출시 및 판매가 시작되면서 M/S가 크게 상승할 것이라고 봤다. 3분기 말 M/S는17.9%에 달할 것이며 올 3분기 순익은 850억 원, 2017년 3660억 원, 2018년 3500억 원 수준 감익이 예상되지만 이는 실질 순익 감소를 의미하진 않는다고 분석했다.

단, 2018년 말 예정된 원가 기반 수수료율 재산정시 현행 영세·중소가맹점 우대수수료율 0.8%와 1.3%가 추가로 인하될 가능성이 있어 향후 펀더멘털 악화에 대한 우려는 여전하다고 덧붙였다.

지속적인 주가가 하락하는 현 상황에서 망연자실한 주주들을 달랠 수 있는 방법으로 최 연구원은 배당성향을 60% 이상으로 상향할 것을 권했다. 삼성카드의 레버리지(상품자산/자본)가 3.0배로 타사 대비 매우 낮다는 점을 고려하면 배당 확대 당위성이 더 높아진다고 설명했다.

여기에 전일 기업은행의 KT&G 매각 철회 공시로 인해 삼성카드가 배당성향을 상향한다면 배당매력에 기반한 투자 유인 효과가 더욱 극대화될 수 있다고 덧붙였다. 60%대로 상향을 가정한다면(주당배당금 2000원) 기대배당수익률이 최고 수준인 5.5%에 달할 수 있다고 예상했다.

최 연구원은 “투자의견 매수(BUY)와 목표주가 4만 6000원을 모두 유지한다”고 전했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게